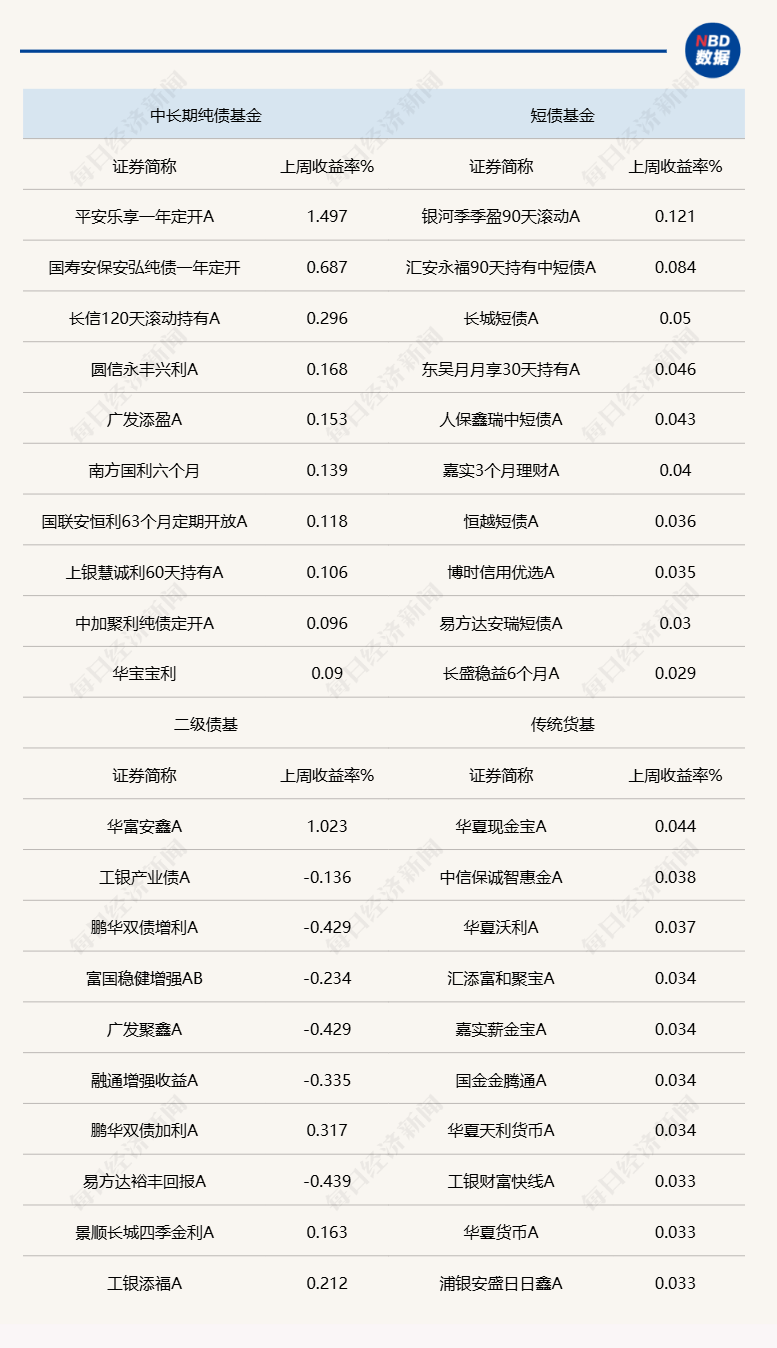

上周(1月6日至12日)债券市场出现调整,收益率曲线整体上移,纯债基金平均收益率为负。短端利率因央行回笼流动性而上行,幅度超过长端,导致收益率曲线平坦化。Wind数据显示,10年期国债到期收益率上升至1.63%,10年期国开债利差下降至1.12BP。受此影响,纯债基金业绩普遍不佳,仅少数基金录得微弱正收益。

业内人士对债市未来走势看法分歧不大,普遍认为需密切关注政策实施力度。东方金诚认为,人民币汇率贬值压力、资金面收紧及央行暂停购入国债等因素导致长债收益率波动上行。诺安基金则指出,资产收益与资金成本短期倒挂,但资本利得仍能覆盖资金成本,市场存在持续惯性下行风险,央行近期一系列表态意在为过热债市降温。

信用债市场同样出现调整,Wind数据显示,中债5年期企业债到期收益率(AAA)上升至1.87%。华泰证券认为,“适度宽松”仍是今年货币政策主基调,降息只是时间和幅度问题。东方金诚则认为,央行暂停购入国债对短端利率影响较大,加上缴税和春节临近等因素,资金面或将维持紧平衡,预计债市短端利率调整将持续,并对长端债市造成利空扰动。美国非农就业数据超出预期也打压了美联储降息预期,或影响国内货币宽松预期。总体而言,尽管年初配置盘仍有配置需求,但近期利空因素增多,债市短期内料将维持偏弱震荡。

幽兰素心

回复债市波动,需关注政策走向。感觉短期内难以乐观,要谨慎投资。